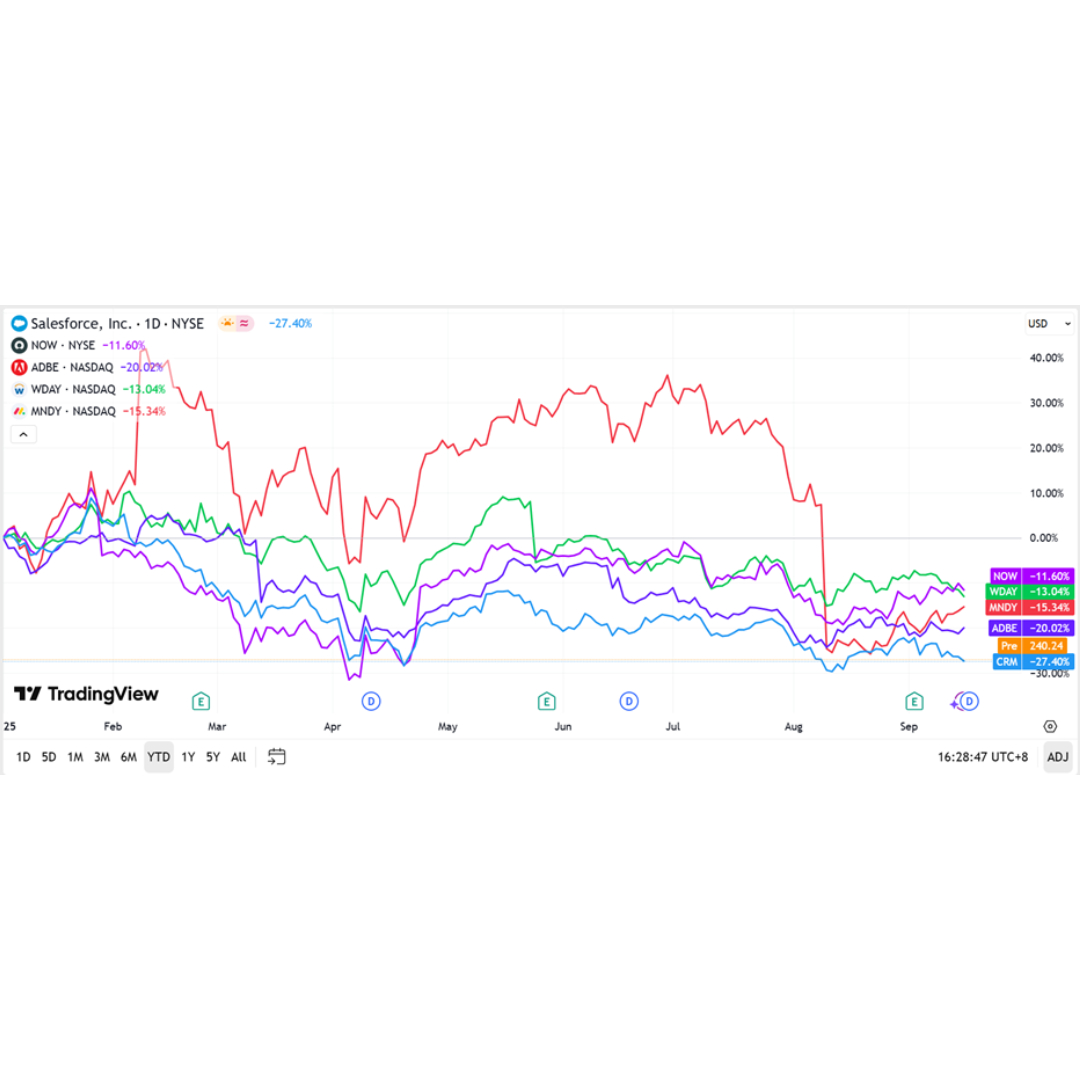

AI取代傳統軟體的擔憂終於在引發實質的恐慌拋售,美國雲端工作協作平台Monday.com財報公布後暴跌30%,Salesforce、Adobe等軟體企業年內跌幅也落在10%-30%,美國軟體股相對半導體類股的表現已回落至今年1月以來低點。歐洲軟體企業也難以避免,8月德國軟體巨頭SAP股價一度暴跌7.1%,市值蒸發近220億歐元,創下2020年底以來最大單日跌幅,另外法國Dassault Systèmes、英國Sage Group等軟體企業也都出現大幅下跌,多檔歐洲軟體股自7月中以來已累積下跌兩位數,今年至今表現同樣相當悽慘。

這輪拋售與AI模型更新速度的衝擊相關,近期OpenAI發布最新一代GPT-5,Anthropic也推出金融服務的Claude專用版本。這些新模型的能力提升已足以威脅部分軟體和數據服務公司的核心業務,包括金融數據提供商、數據分析平台,甚至部分企業應用。此外市場開始意識到每一代GPT或Claude的更新都可能是上代的數倍能力,AI的進步不僅是生產力工具的增強,更可能在根本上重塑軟體產業的商業模式,甚至徹底顛覆軟體產業。

網路和YouTube如何顛覆傳統媒體

要理解AI如何顛覆軟體業,可以先回顧網路和YouTube如何顛覆傳統媒體。過去網路和YouTube出現之前,媒體內容主要透過有線電視捆綁套餐的形式銷售,用戶透過單一付費訂閱就能同時獲得數百個頻道的內容,這種經營模式從1980年代持續到2010年代中期,電視捆綁套餐的滲透率一度達到87%的高峰。然而YouTube的興起徹底改變這種結構,YouTube用戶成長的S型曲線幾乎完美地與有線電視捆綁套餐達到頂峰的時間點重疊,2010年代YouTube歷經爆炸性增長時有線電視捆綁套餐恰好達到頂峰,然後開始走向衰落,至今傳統電視的滲透率已跌至40%左右。

傳統媒體衰退的關鍵不僅在於網路改變資料傳播管道,更重要的是媒體創作本身也發生根本性的變化。傳統媒體主導的時代YouTube內容創作者相對較少,初期僅有數千個頻道,而2025年現在YouTube上有約1.14億個頻道,其中超過3萬個頻道訂閱的人數超過100萬。

以YouTube流量冠軍MrBeast為例,這位內容創作者現在擁有超過4億訂閱者,這數字比整個美國的人口還多,遠超出有線電視曾經達到的規模。更重要的是,MrBeast初期並非像傳統電視透過大量資金和發行管道進入該領域,而是因為媒體內容創作的進入成本大幅下降才有機會崛起,據統計2000年開發電視節目大約需要25萬美元,而現在開發YouTube頻道只需要大約3000美元,內容創作門檻大幅降低成為改變整個產業的關鍵。

軟體開發成本的斷崖式下滑

AI對軟體產業帶來的衝擊正如同網路和YouTube顛覆傳統媒體,過去編寫數百行程式碼需要花費數百美元人力的時間,現在每天花費數百美元就能編寫數百萬行程式碼;過去需要每token數千美元才能完成的開發任務現在可能只需要幾美分,軟體開發的成本正歷經斷崖式地下滑。傳統軟體產業的毛利率高達70%以上,許多甚至可以達到驚人的90%,但如果當前每個人都能以極低成本開發出類似產品,那麼軟體業的市場競爭就會變得非常激烈,高利潤的環境將成為過去。雖然生成式AI成本也很高,但對於創造產品來說這會從根本上降低傳統軟體解決方案的淨成本,尤其是相當昂貴且需要耗費心力管理的專業程式人才,許多行業專家都預測透過軟體獲得巨額利潤的時代已經結束。

過去軟體行業的典型策略是囤積少量但優秀的軟體工程師,來提高內部開發速度並阻礙競爭對手獲得這些人才和產品,但隨著AI處理程式能力以不可思議的速度發展,各式軟體產品或服務將呈現指數級成長,供應量激增將壓垮傳統軟體製造商。不僅如此,許多服務會因成本降低而不斷持續細分,任何微小的功能都有人願意開發,也能夠找到願意支付費用的客戶,最終過去成功壟斷市場的巨頭將淹沒在紅海之中。

軟體產業中SaaS(軟體即服務)模式正處於傳統媒體行業曾歷經的高點,AI工具的普及將加速SaaS衰退的過程,隨著各式產品供應的激增,傳統軟體公司的高利潤護城河逐漸瓦解,整體成本將轉向銷售和行銷方面,但有別於半導體那種追求頂尖技術和新穎產品或服務,這會更像是沒落傳產的向下競爭。傳統軟體企業仍有賺錢機會,但將會歷經許多整合和變革,若沒有隨著時代持續進步,今天的ServiceNow或Adobe可能會成為明天的Fox或News Corp。

另一方面,隨著AI大幅降低軟體成本,市場的焦點再度回歸到硬體上。回顧歷史發展硬體一直是科技進步的根本原動力,是資訊與物理世界的交會點,大部分的軟體最初都是以捆綁銷售形式向用戶販賣,例如IBM早期的產品,而軟體作為獨立知識產權而收費的概念其實是在硬體普及後的特定階段才出現。隨著AI工具讓軟體生成變得無限可能,軟體的價值可能重新回歸硬體本身,未來的設備可能會朝內建客製化軟體發展,如同早期的Cray電腦,在這種模式下硬體將成為新的稀缺資源,價值將重新集中在晶片、算力等基礎設施。

企業加速擁抱開源與競爭方案

AI正在從根本上改變企業軟體的競爭環境,許多企業的IT高層都指出AI技術突然讓公司更換軟體供應商變得更便宜且更容易。過去企業往往因為從舊有設備和應用中提取大量資料相當困難,被迫繼續使用原有軟體,如今科技供應商正在銷售或免費提供新的AI工具,這些工具能夠有效將企業資料從一個應用程式遷移到另一個應用程式,或將舊應用程式重新編寫為更新的格式。

AI技術正帶動傳統企業逐漸擺脫對大型軟體廠商的依賴,雖然沒辦法確認哪家公司最後會勝出,但隨著軟體切換成本的下降,企業已經開始重新調配資訊支出費用,這種趨勢對於希望從專有軟體轉向開源替代方案的老牌企業尤其有利,可以擺脫Microsoft或Salesforce等大型公司的專有軟體,轉向開源替代方案或競爭應用。

資料遷移成本的急劇下降更讓企業客戶獲得前所未有的議價能力,亞馬遜、微軟、Salesforce和Palantir等科技巨頭爭相推出AI程式碼產生工具,來幫助企業輕鬆轉移大量資料或重新編程舊應用程式。包括國防部在內的聯邦機構正在測試Microsoft和OpenAI的AI模型,來從Palantir和Lockheed Martin等承包商營運的各類分析應用中擷取資料,政府機構希望藉助這些工具取得與現有供應商談判的籌碼,否則威脅將機構資料移轉到Microsoft Power BI等競爭產品之中。這也顯示AI技術正在打破企業軟體市場的傳統壁壘,對整個企業軟體生態系統構成挑戰,長期依賴客戶黏性的商業模式面臨嚴重考驗,市場正積極重新評估相關公司的護城河價值。

AI時代下軟體公司的策略和轉型趨勢

當前AI發展階段類似於2010年代軟體業從本地部署向雲端計算的轉型期,當時許多部署在雲端上新崛起的SaaS企業成功取代舊有模式,誕生出一批新的行業領導者,但也促使Adobe、Intuit和Autodesk等傳統企業轉型為規模更大,成長更快且盈利能力更強的企業。AI時代下未來的軟體市場的領導者將由兩類公司組成,分別是成功建構差異化AI原生軟體的新創公司,以及仍保持創新和進步的舊有軟體巨頭。

傳統企業軟體巨頭為了應對挑戰並抓住機會,普遍都部署混合AI模型策略(hybrid AI model strategy),將基於自身專有資料訓練的領域特定模型與外部的前沿大語言模型(LLM)結合,既能保留自身的資料優勢,同時提供靈活性和高效能,這已成為軟體企業鞏固護城河的關鍵。不僅如此,這種策略還能大幅降低被AI原生企業取代的風險,因為它將客戶牢牢鎖定在自己熟悉、安全且深度整合的生態系統中,在這樣的架構下AI更傾向扮演增強而非取代的角色。具體包含Snowflake的Arctic模型、Salesforce的Agentforce以及ServiceNow的Now LLM,這些企業都在其平台內嵌入自有模型處理核心企業工作流程,同時允許客戶透過介面呼叫OpenAI、Google等外部模型。

在定價策略上,SaaS企業已開始將定價模式轉向基於結果的方法演進,例如Salesforce的做法,或像HubSpot將AI功能融入現有訂閱協議中鼓勵採用,主要提供基於價值的定價模式,來避免基於使用人數或數量的模式造成被侵蝕風險。而在功能創新方面,SaaS龍頭積極透過併購來保持創新,包含ServiceNow收購Moveworks、Braze收購Offerfit、Salesforce收購Bluebirds等。

AI時代下如何鑑別優良軟體公司

要判斷何者是有長期發展潛力的軟體公司,除了常見的AI收入對成長的貢獻程度、客戶對SaaS創新的回饋(如AI模型選擇、工具整合等)外,最關鍵的莫過於淨收入留存率(Net Revenue Retention, NRR)。這是SaaS與訂閱制公司常用的核心指標,用來衡量既有客戶在一定期間內(通常為一年)對公司收入的續留與擴張情況,它同時考慮以下三種情況:

- 續訂(Renewals):客戶是否繼續付費

- 擴張(Expansion):客戶是否增加使用量或升級方案

- 流失與縮減(Churn):客戶是否取消或降級

如果NRR<100%代表既有客戶收入下滑,流失與縮減大於擴張,若NRR=100%代表剛好維持原有收入,若>100%則是健康且良好的成長模式,表示公司能照顧好原有客人比找開發新客戶還更划算,若SaaS企業的NRR能維持110%-130%以上通常被視為非常強勁,例如Snowflake和Datadog等。具體使用上焦點並非比較不同公司NRR的絕對值,而是同一家公司NRR的季度變化趨勢,尤其是本季NRR高於上一季的公司,以Snowflake和Datadog為例,這些公司NRR指標從近期的低點回升,證明其AI產品正受到市場的熱烈喜愛。

NRR被視為一種評估公司內生成長動力和客戶黏性的新方法,尤其是在判斷其AI產品市場接受度方面。NRR核心在於衡量一家公司從現有客戶身上持續創造收入的能力,超過100%代表老客戶不僅沒有流失,還在持續增加消費,這種內生性成長相當重要,通常代表客戶在企業的產品中發現巨大價值,因此願意每年加大投入。相較於開發新客戶成本逐漸升高的新客戶市場,提升原有忠實客戶的消費意願對企業來說是更有效且更永續成長的方式,高NRR也常被用於判斷AI產品策略是否成功。

當然這個評估方法並非完美無缺,投資人在使用NRR時也需要謹慎注意,最重要的原因為該指標目前並無統一的產業計算標準。近期最經典的例子為軟體公司Figma在IPO檔案中揭露的132%的亮眼NRR,其計算範圍僅限於年合約額超過1萬美元的客戶,且剔除大量小客戶。雖然公司稱出這樣的計算方式更具參考價值,但仍存在不少爭議,該條件下只會選取1.1萬名客戶作為樣本,僅佔總客戶數12.4%,雖然這個群體貢獻64%收入,但排除87.6%客戶的做法使分析失去意義。另外軟體開發工具公司GitLab在上市初期曾公佈精確的148%的NRR,但後續季報改為僅公佈是否低於130%的門檻,降低財務數據的透明度;網路安全公司Rubrik採用最近四個季度NRR平均值,拒絕揭露單季資料。

具體個案分析-Snowflake

若看到實際應用層面,Snowflake的NRR在經歷長達13個季度的連續下降後,終於在第二季出現反彈,從124%微幅上升至125%,儘管Snowflake在大力推廣其AI和數據科學等新服務,但其核心分析業務依然是公司增長的主要動力,NRR的反彈就是受惠於其數據分析業務的穩定客戶擴張。

NRR成長背後不僅源自於客戶轉向發展雲端,更重要的是企業逐漸體認到若無現代化的資料基礎,缺乏統一且高品質的數據下無法有效發展AI計畫,因此正在積極投資數據現代化和轉型計劃,約有6100名客戶每週使用Snowflake的AI服務,佔整體客戶50%。Snowflake的策略定位正精準針對當前企業最大的痛點,推動產品收入加速成長,年增率從26%上升至32%,另外新客戶成長率也穩定維持在18%的水平。這些成長趨勢共同顯示Snowflake不僅在吸引新客戶,同時也在推動現有客戶加大支出,象徵向AI數據平台的轉型的初步發展。

市場對Snowflake的看法也正在改變,不再將其僅僅視為一個資料倉儲,而是看作一個能夠處理數據分析、資料科學、協作和AI等多種工作負載的綜合性資料平台。這種市場定位的轉變使其在競爭中脫穎而出,客戶最初可能因為其核心分析能力而選擇Snowflake,但計劃在未來增加其他服務,為公司帶來更大的客戶擴展空間和成長潛力。

未來軟體類股展望

展望未來,AI並不會簡單地終結SaaS模式,但會對整體產業造成劇烈影響,將開啟贏者全拿的時代,市場將篩選少數高成長的贏家和多數成長停滯的落後者。當前AI早已成為一道分水嶺,讓不同軟體公司之間的估值出現巨大落差,自2022年以來成長率超過20%的軟體公司的企業價值/收入(EV/Revenue)中位數估值達到11.7倍,幾乎整整翻了一倍,而成長率低於10%的公司估值中位數則停滯在4.9倍左右,接近2016年SaaS大屠殺(SaaS-acre)時期的低點。

自由現金流(FCF)估值也呈現同樣的分化趨勢,高成長公司的預期EV/FCF中位數高達56.2倍,低成長公司僅16.0倍,顯示市場資金正在朝向少數高成長,被認為有搭上AI浪潮的公司集中,而其他公司則面臨嚴重估值壓力。

長期來看,具備創新能力的現有軟體巨頭若能夠成功開發AI產品並實現商業化,新收入將足以抵消面臨的壓力,進而維持整體的營收成長,然而短期AI和大語言模型(LLM)的發展將使創建客製化應用程式變得異常容易,將直接衝擊甚至取代現有的軟體供應商。與此同時,AI會加速知識型員工數量的下滑,對按人數或數量收費的SaaS模式造成嚴重負面影響,預計ADBE、CRM、NICE等應用軟體公司,以及ASAN、WDAY等後台辦公室軟體公司將面臨最大風險,但像Datadog或Dynatrace這種具備成熟的按使用量計費模式則能降低負面影響。

而不論長短期或未來發展,提供資料庫、運算等服務的超大規模雲端廠商和MSFT、MDB、SNOW、ORCL等資料基礎設施公司都將成為主要受惠者。另外CrowdStrike、Palo Alto Networks和Rubrik等網路安全相關企業也將在AI浪潮下持續受惠,企業持續重視網路安全的相關支出。

發表迴響